{kind=link}

El gobierno mantiene su firme postura en la implementación de un plan económico que, hasta ahora, ha mostrado resultados mixtos. Enfocado en sostener el superávit fiscal y un crawling peg del 2% con control de cambios, la administración sigue priorizando la reducción de la inflación por sobre la normalización del mercado cambiario. Este enfoque ha permitido una cierta recuperación de salarios y jubilaciones, aunque la mejora aún no se refleja en la actividad económica, que ha profundizado su recesión, tocando su punto más bajo en junio.

A pesar de una notable mejora en los primeros cinco meses del año, el talón de Aquiles del programa económico es el frente externo. El tipo de cambio volvió a apreciarse, y la combinación de un dólar blend con un aumento en los pagos de importaciones, sumado a la falta de ingreso de capitales, ha ejercido una presión considerable sobre las reservas internacionales netas, que han vuelto a territorio negativo. Esta tendencia podría agravarse en los próximos meses si no se adoptan medidas correctivas.

Para mantener su estrategia, el gobierno necesita financiamiento. Sin embargo, para conseguirlo, se enfrenta a la necesidad de liberalizar el mercado cambiario, una decisión que, de no tomarse, podría acarrear mayores costos a mediano plazo, incrementando la incertidumbre y afectando los activos locales. Así, el gobierno se debate entre continuar su lucha contra la inflación a corto plazo o apostar por una liberalización del mercado cambiario que, aunque implicaría sacrificios inmediatos, podría otorgar mayor sostenibilidad a su política económica.

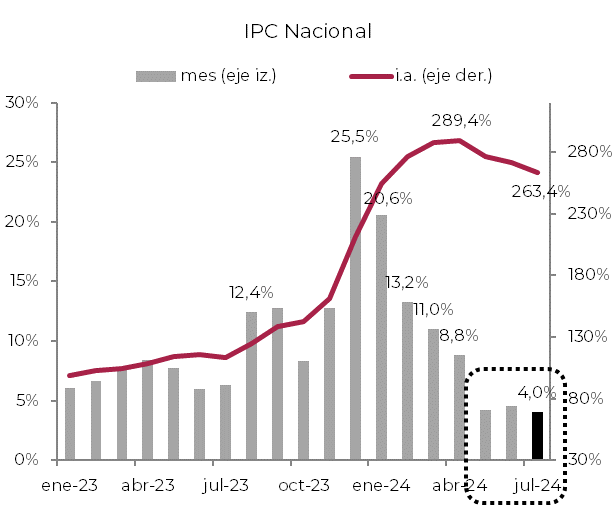

Inflación

La inflación sigue siendo un tema central en la agenda económica. El Índice de Precios al Consumidor (IPC) Nacional de julio confirmó una desaceleración en los precios, con un alza del 4,0% mensual, en comparación con el 4,6% de junio, marcando el menor incremento desde enero de 2022. Sin embargo, el dato estuvo levemente por encima de lo esperado por el mercado y las expectativas oficiales, lo que genera preocupación en los sectores económicos.

A pesar de la meseta alcanzada en los últimos tres meses, las expectativas apuntan a que la inflación continuará descendiendo en agosto y septiembre, impulsada por la estabilidad del tipo de cambio y la reducción del impuesto PAIS.

Actividad económica

Aunque la desaceleración de la inflación y la recomposición de salarios han mejorado el poder adquisitivo de las familias, la actividad económica aún no muestra señales claras de recuperación. No obstante, se espera que haya tocado fondo. Los primeros indicadores de julio sugieren una posible mejora en la economía, y se proyecta un repunte del Producto Bruto Interno (PBI) en el tercer trimestre del año.

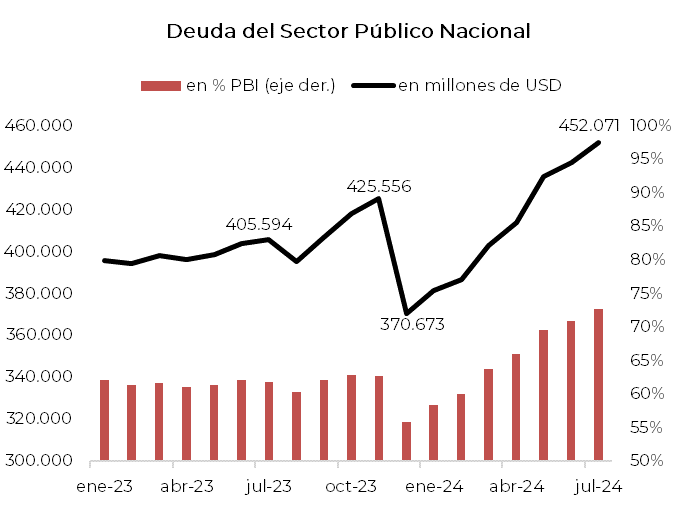

Disciplina fiscal y deuda pública

En julio, el Sector Público Nacional registró un superávit primario del 0,15% del PBI, aunque no fue suficiente para compensar los pagos de intereses, resultando en un déficit fiscal del 0,1% del PBI. A pesar de este retroceso, el gobierno ha mantenido una estricta disciplina fiscal, lo que le ha permitido acumular un superávit en los primeros siete meses del año.

Sin embargo, la deuda pública sigue en aumento, con el stock total alcanzando los USD 452.000 millones en julio, lo que representa el 74% del PBI. Este incremento, particularmente en deuda en moneda local ajustable por inflación, representa un riesgo latente para el programa económico debido a su exigente perfil de vencimientos a corto plazo.

Mercado cambiario y reservas en tensión

A pesar del superávit comercial, el Banco Central enfrenta dificultades para acumular reservas internacionales, un factor crítico para la estabilidad económica. La falta de liquidación de divisas y el aumento de pagos de importaciones han reducido el saldo comercial disponible, lo que ha llevado a un déficit en el balance cambiario y a una presión creciente sobre las reservas.

Agosto cerró con un panorama financiero relativamente estable, con los dólares financieros y la brecha cambiaria manteniéndose controlados, y una recuperación en el mercado de bonos y acciones. Sin embargo, el riesgo país sigue siendo elevado y las perspectivas de acceso a los mercados internacionales siguen siendo lejanas. Mientras tanto, la tensión sobre las reservas y la necesidad de financiamiento mantendrán al gobierno en una posición delicada, donde cada decisión podría tener repercusiones significativas en la economía nacional.