{kind=link}

La industria de la construcción continúa atravesando un escenario complejo a nivel nacional. Según el último Estudio de Opinión Construya (EOC), el 62% de los encuestados afirmó que su nivel de actividad fue inferior al registrado doce meses atrás. No obstante, el relevamiento también revela una moderada mejora en las expectativas, con una mayoría que proyecta un repunte en el mediano plazo.

A nivel nacional, el 62% de los participantes indicó que su actividad disminuyó en los últimos doce meses, mientras que el 22% sostuvo que se mantuvo en niveles similares y el 16% afirmó haber registrado una mejora. Un dato relevante es que la proporción de respuestas negativas se redujo en siete puntos porcentuales respecto de la medición de abril de 2025, lo que sugiere una desaceleración en la caída del sector.

En paralelo, las expectativas sobre el futuro próximo mostraron una evolución positiva. El 58% de los encuestados consideró que su actividad será mayor dentro de un año, el 21% proyectó estabilidad y otro 21% anticipó una nueva disminución.

Costos, financiamiento y demanda, los principales frenos

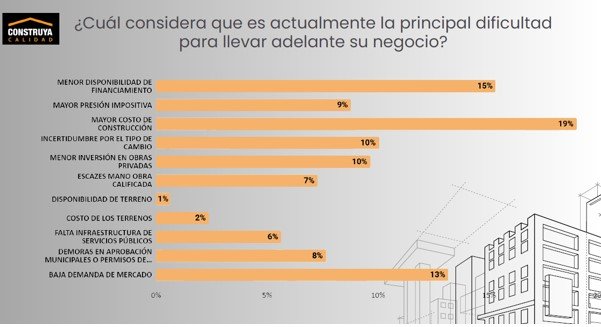

El informe identifica tres grandes dificultades que condicionan el desempeño del sector. En primer lugar, el mayor costo de construcción, señalado por el 19% de los encuestados, se consolidó como el principal obstáculo, especialmente entre arquitectos, desarrolladores, constructores, distribuidores de materiales y maestros mayores de obra.

En segundo lugar apareció la menor disponibilidad de financiamiento (15%), en línea con el contexto de restricción monetaria implementado a partir de mediados de 2025. Este factor fue señalado como el principal problema por ingenieros, constructores e inmobiliarias. En tercer lugar se ubicó la baja demanda del mercado (13%), seguida por la incertidumbre cambiaria y la menor inversión en obras privadas, ambas con el 10% de las respuestas.

Factores que sostienen la actividad

Pese al contexto adverso, el estudio también relevó facilitadores que ayudan a sostener el nivel de actividad. La construcción como refugio de valor y el crecimiento de la actividad económica lideraron el ranking con el 21% de las menciones, mientras que el crecimiento de las obras privadas (11%) y una mayor disponibilidad de financiamiento (10%) completaron los principales impulsores.

En este marco, las obras privadas nuevas de escala mediana y pequeña aparecen como el principal motor del sector: el 47% de los encuestados las señaló como las que generan mayor tracción. A su vez, el 36% destacó las refacciones y ampliaciones. Las obras privadas grandes representaron el 14% y las obras públicas apenas el 3%.

Desempeño dispar por eslabón y región

Al analizar los resultados por actividad, las inmobiliarias se posicionaron como el segmento más optimista. El 39% afirmó haber mejorado su nivel de actividad, en línea con la recuperación que muestran las estadísticas de escrituras en el último año y medio. Sin embargo, otro 39% indicó una caída y el 23% sostuvo que se mantuvo sin cambios.

En contraste, los ingenieros y arquitectos mostraron los mayores niveles de contracción. Entre los ingenieros, el 75% reportó una baja interanual, mientras que entre los arquitectos el 66% señaló una caída, con casi el 60% de ese grupo indicando retrocesos superiores al 20% anual.

Desde una perspectiva regional, todas las zonas del país registraron mayoritariamente caídas en la actividad. La Patagonia fue la región más pesimista, con el 64% de respuestas negativas, mientras que el NOA presentó la mayor proporción de respuestas positivas (24%). En la región Centro, el 56% reportó una contracción, y en Buenos Aires el 61% señaló una baja interanual.

Inversión, tendencias y financiamiento

El informe también mostró que la construcción continúa siendo el principal método de ahorro para el 29% de los encuestados, aunque con una baja de siete puntos porcentuales respecto de la medición anterior. Le siguieron las acciones (25%), el dólar estadounidense (17%) y los bonos públicos (11%).

Al momento de invertir, la rentabilidad y el tiempo de retorno de la inversión fueron los principales factores considerados (23% cada uno), seguidos por el costo y el financiamiento (17%) y la ubicación (14%). En cuanto a tendencias, los materiales innovadores lideraron con el 39%, seguidos por la sostenibilidad (32%) y la digitalización (17%).

En materia de financiamiento, el diagnóstico es contundente: el 57% de los encuestados consideró que es difícil acceder a crédito y el 32% que es prácticamente inaccesible. En este contexto, el 34% afirmó autofinanciarse y el 26% directamente no utiliza herramientas de financiamiento.