{kind=link}

En un 2025 marcado por la incertidumbre política y económica, las pequeñas y medianas empresas enfrentan un dilema que trasciende la coyuntura electoral: cómo financiarse en un contexto donde el crédito es escaso, caro y riesgoso.

“La volatilidad político-económica, la tensión en la cadena de pagos y el endurecimiento de las condiciones bancarias ponen a las empresas en una encrucijada. Ya no se trata de elegir la mejor alternativa de financiamiento, sino de optar por la menos costosa en un menú acotado y riesgoso”, señaló Damián Di Pace, director de Focus Market.

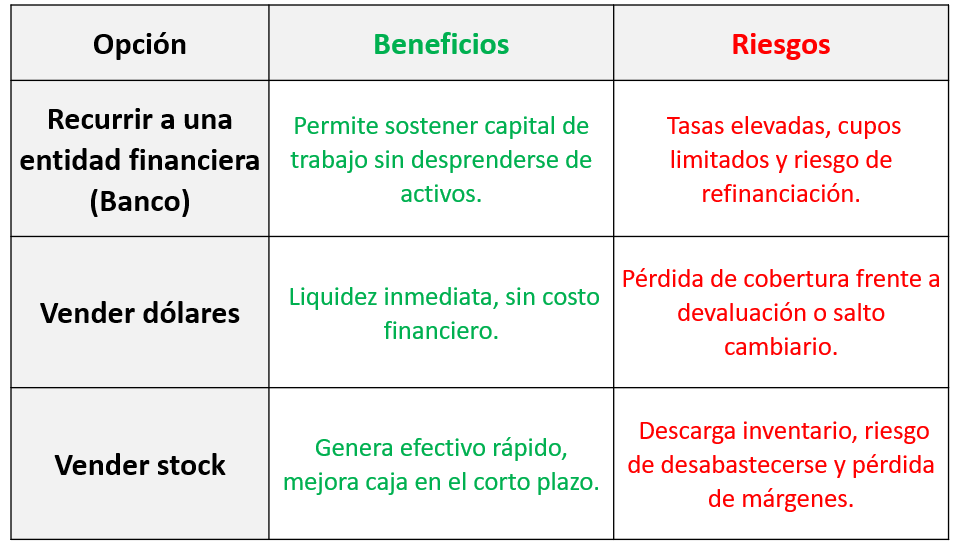

El primer desafío que enfrentan las pymes es obtener liquidez. ¿Conviene endeudarse en el sistema financiero, vender dólares atesorados o desprenderse de stock de mercadería? Cada opción tiene beneficios y riesgos, y la elección depende del acceso real al sistema bancario y de la tolerancia al riesgo de cada compañía.

A esta complejidad se suma la presión de sostener la cadena de pagos: los salarios aparecen como prioridad estratégica, mientras que los proveedores suelen ser empujados a aceptar plazos más largos. El riesgo de una mora generalizada, según el informe, podría elevar la morosidad del 1,1% al 3,5% en los próximos meses.

El rol de las SGR: la llave para las más chicas

Ante un sistema financiero más restrictivo, las Sociedades de Garantía Recíproca se consolidaron como un puente vital para el acceso al crédito. Al actuar como avalistas, permiten a las pymes descontar cheques, financiar facturas o acceder a préstamos a tasas más competitivas.

Con aval de SGR, el descuento de cheques difiere entre el 49% y el 58% anual; sin aval, las tasas se duplican y pueden superar el 100%-125%. A pesar de la comisión adicional (entre 2% y 4% del monto avalado), para muchas pymes se trata de la única alternativa viable.

En 2024, las SGR avalaron operaciones por unos 1.200 millones de dólares y respaldaron a más de 33.000 empresas. Siete de cada diez avales fueron destinados a microempresas. “Cuando los bancos dejaron de asistir al Estado, acumularon liquidez, pero desarmaron sus líneas de riesgo para pymes más chicas. Ahí las SGR pasaron a ser cruciales”, explicó Juan José Preciado, CEO de RICSA ALyC y accionista de AFB Avales.

Costos crecientes y estrategias defensivas

Las alternativas de financiamiento de corto plazo muestran una disparidad marcada:

-

Descuento de cheques con SGR: 49%-58% anual.

-

Descuento de cheques sin aval: 100%-125% anual.

-

Descubierto en cuenta corriente: 90%-95% anual.

El financiamiento barato prácticamente desapareció y, en muchos casos, las pymes optan por acumular deuda fiscal como estrategia defensiva. AFIP aplica intereses resarcitorios del 2,75% mensual y punitorios del 3,5%. A nivel provincial y municipal, las tasas son incluso más altas, llegando al 6,6% mensual en ARBA.

Un escenario de resistencia

“El financiamiento pyme en 2025 está atravesado por una paradoja: hay herramientas disponibles, pero pocas veces resultaron tan costosas o difíciles de sostener en el tiempo. La clave no pasa por encontrar la opción perfecta, sino por identificar cuál es el costo de oportunidad menos gravoso”, resumió Di Pace.

El desenlace electoral y las medidas de política económica definirán si las tensiones se profundizan o si se logra cierta previsibilidad. Mientras tanto, para las pymes, el desafío inmediato es resistir. Cada tasa, cada dólar vendido o cada cheque descontado puede ser la diferencia entre cerrar el año en pie o quedar fuera del mapa productivo.